Cos'è il Backtesting e Perché È Fondamentale

Il backtesting è il processo di testare una strategia di trading sui dati storici per vedere come avrebbe performato in passato. È come una "macchina del tempo" che ti permette di vedere se la tua idea avrebbe funzionato prima di rischiare soldi veri.

🎯 Perché È Così Importante?

- • Riduce il rischio: Scopri se una strategia funziona prima di investire

- • Aumenta la fiducia: Sapere che una strategia ha funzionato per 15 anni ti dà sicurezza

- • Ottimizza i parametri: Trova i migliori punti di entrata/uscita

- • Previene errori costosi: Evita strategie che sembrano buone ma non funzionano

Warren Buffett ha detto: "Risk comes from not knowing what you're doing." Il backtesting è il modo per sapere esattamente cosa stai facendo.

Dati Necessari per un Backtest Affidabile

La qualità del backtest dipende dalla qualità dei dati. Ecco cosa ti serve:

Dati di Prezzo

- • Storico lungo: Almeno 10-15 anni

- • Frequenza: Giornalieri per swing trading

- • Adjusted: Corretti per split e dividendi

- • Completi: OHLC + Volume

Dati Aggiuntivi

- • Commissioni: Costi reali del broker

- • Slippage: Differenza bid/ask

- • Margini: Requisiti di capitale

- • Rollover: Per futures e spread

⚠️ Attenzione ai Dati Gratuiti

I dati gratuiti spesso hanno errori, gap mancanti o prezzi non corretti. Per backtest seri, investi in dati professionali (Norgate, CSI Data, Quandl).

Metriche Chiave da Analizzare

Un backtest produce decine di metriche. Ecco le più importanti:

Win Rate (Tasso di Vittoria)

65-80%Percentuale di trade vincenti sul totale. Per strategie stagionali, un win rate del 65-80% è ottimo.

Formula: (Trade Vincenti / Trade Totali) × 100

Profit Factor

> 1.5Rapporto tra profitti lordi e perdite lorde. Un valore superiore a 1.5 indica una strategia solida.

Formula: Profitti Lordi / Perdite Lorde

Maximum Drawdown

< 25%La perdita massima dal picco al minimo. Indica quanto capitale potresti perdere nel peggiore scenario.

Importante: Se il drawdown è superiore al 30%, la strategia è troppo rischiosa

Sharpe Ratio

> 1.0Misura il rendimento aggiustato per il rischio. Più alto è, meglio è. Sopra 1.0 è buono, sopra 2.0 è eccellente.

Formula: (Rendimento - Risk Free Rate) / Deviazione Standard

Average Trade

PositivoProfitto/perdita medio per trade. Deve essere positivo, ovviamente. Più alto è, meglio è.

Formula: Profitto Netto Totale / Numero di Trade

Come Evitare il Curve Fitting

Il curve fitting (o "overfitting") è il peccato mortale del backtesting. Succede quando ottimizzi troppo i parametri per adattarli perfettamente ai dati storici, creando una strategia che funziona solo sul passato ma fallisce nel futuro.

🚫 Segnali di Curve Fitting

- • Win rate superiore al 90% (troppo bello per essere vero)

- • Parametri molto specifici (es. "entra esattamente a 10:37 AM")

- • Funziona perfettamente su un periodo ma fallisce su altri

- • Troppe regole e condizioni (oltre 5-6 parametri)

- • Performance drasticamente diverse tra in-sample e out-of-sample

✅ Come Evitarlo

- • Walk-forward analysis: Testa su periodi diversi progressivamente

- • Out-of-sample testing: Riserva il 20-30% dei dati per test finale

- • Semplicità: Meno parametri = più robustezza

- • Logica fondamentale: La strategia deve avere un senso economico

- • Monte Carlo simulation: Testa la strategia con dati randomizzati

Tools e Software per il Backtesting

🔰 Per Principianti

- TradingView:

Pine Script semplice, dati gratuiti, interfaccia intuitiva

- Excel + dati CSV:

Manuale ma educativo, perfetto per capire i meccanismi

⚡ Per Avanzati

- Python (Backtrader, Zipline):

Massima flessibilità, gratuito, curva di apprendimento ripida

- NinjaTrader, TradeStation:

Professionali, dati integrati, costosi

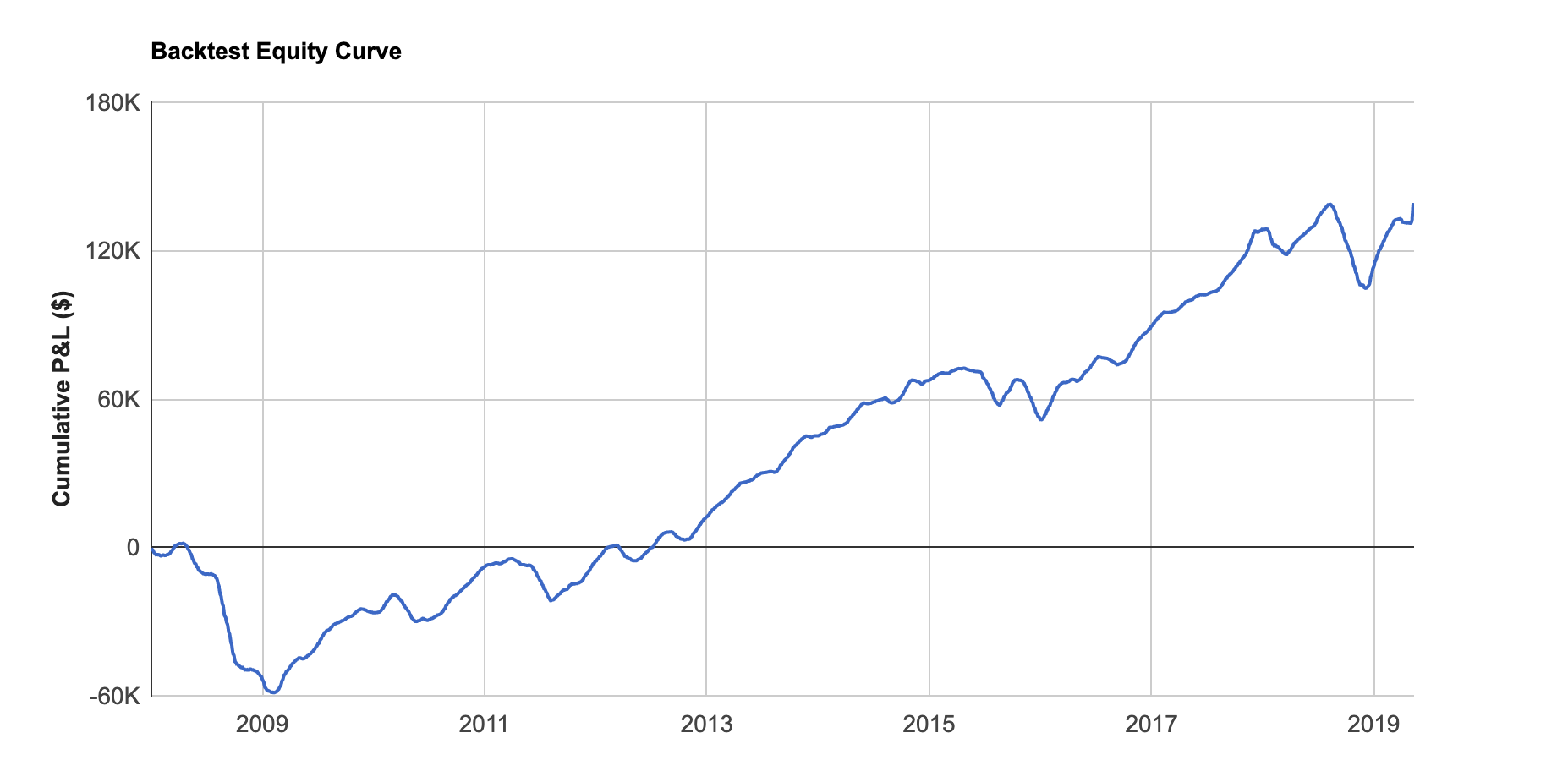

Esempio Pratico: Backtest di uno Spread Stagionale

Vediamo un esempio concreto: backtest dello spread Corn Luglio/Dicembre (long luglio, short dicembre) nel periodo aprile-giugno.

📊 Setup del Test

Periodo analizzato:

2005-2024 (20 anni)

Finestra operativa:

15 Aprile - 30 Giugno

Capitale iniziale:

$10.000

Numero spread:

2 contratti

Commissioni:

$4 per contratto

Stop loss:

-$0.30 spread

📈 Risultati

Win Rate

75%

15 su 20 trade

Profit Factor

2.1

Eccellente

Max Drawdown

-18%

Accettabile

Avg Trade

$680

Per spread

Sharpe Ratio

1.4

Buono

ROI Annuo

+13.6%

Composto

✅ Interpretazione

Questo backtest mostra una strategia robusta e tradabile. Il win rate del 75% è realistico, il profit factor sopra 2.0 è eccellente, il drawdown sotto il 20% è gestibile. La strategia ha senso fondamentale (il mais cresce in estate) e ha funzionato consistentemente per 20 anni. Questa è una strategia che vale la pena tradare con capitale reale.

Dal Backtest al Trading Reale

Un backtest positivo non garantisce profitti futuri, ma riduce drasticamente il rischio. Ecco come passare dal test al trading reale:

Paper Trading

Testa la strategia con un conto demo per 2-3 mesi. Verifica che i risultati siano coerenti con il backtest.

Inizia Piccolo

Usa solo il 10-20% del capitale previsto per i primi 5-10 trade. Se funziona, scala gradualmente.

Monitora le Metriche

Confronta win rate, profit factor e drawdown reali con quelli del backtest. Se divergono troppo, fermati e analizza.

Accetta la Varianza

I primi 10 trade potrebbero essere diversi dalla media. Serve un campione di almeno 20-30 trade per valutare.